Pastaruoju metu dėl finansų rinkų svyravimo gyventojams kylant klausimų, kaip išsaugoti sukaupto pensijų turto vertę, investicijų valdytojai primena ir šiuo laikotarpiu tebegaliojančius kertinius principus – kaupti pensijai svarbu savo amžiui tinkamame pensijų fonde, taip pat, esant galimybėms, reiktų tęsti periodines įmokas. Be to, reikia atminti, kad nuo to, į kokį kaupiančiųjų amžių yra orientuotas pensijų fondas, priklauso ir jo investavimo strategija – kaupimo laikotarpis, rizikingumas bei uždirbama grąža.

Kaip vertinti pensijų fondų vertės svyravimus ir kaip jie priklauso nuo kaupiančiųjų amžiaus, pataria bendrovės „INVL Asset Management“ pensijų fondų ir mažmeninių pardavimų padalinio vadovėdr. Dalia Kolmatsui. Ji pateikia tiek bendrus visiems, tiek pagrindinių amžiaus grupių žmonėms aktualius patarimus.

Pagrindinis dalykas – kaupti pagal amžių tinkamame fonde

„Pagal amžiaus grupes veikiantys pensijų fondai pasiekia skirtingų rezultatų būtent dėl tam tikram amžiui skirtos investavimo strategijos ir prisiimamos rizikos. O jas lemia kaupimo laikas iki pensijos– rizikingesnę strategiją rekomenduojama rinktis, kai pensija dar toli, o konservatyvią – kai iki tikslo lieka nedaug metų. Tad kaupiant pagal amžių tinkamame pensijų fonde ir siekiant ilgalaikių tikslų, pagrindinė rekomendacija yra nekeisti fondo net ir nukritus rinkoms“, – sakė D. Kolmatsui.

Pasak jos, pensijų fondų valdytojai rinkų kritimo laikotarpį siekia išnaudoti ir uždirbti kiek įmanoma didesnę grąžą, atsižvelgdami į fondo prisiimamą riziką, o tuo pačiu ir svyravimus. Todėl, periodiškai investuojant, laikinas vertės smukimas tampa galimybe – pigiau nupirktų vertybinių popierių vertė rinkoms atsigavus augs daugiau nei įsigytų augimo periodu.

Antros pakopos gyvenimo ciklo pensijų fondai, kuriuose kaupia didžioji dalis šalies gyventojų, keičia rizikingumą priklausomai nuo to, kiek metų juose kaupiantiems liko iki pensijos.Na, o kaupiantys trečioje pakopoje turėtų pasitikrinti, ar jų fondas atitinka rekomenduojamą amžių ir, jei ne, pasitarti su konsultantais.

Jaunimas: didžiausia rizika – didžiausia tikėtina grąža

„Jauniausi šalies gyventojai, antroje pakopoje kaupiantys gimusių 1989-2002 m. fonduose, yra pačioje galimybių ir pensijų kaupimo kelio pradžioje. Daugumai jų yra svarbi karjera, plėsti akiratį, keliauti, galbūt padirbėti kitose šalyse, taip pat pradėti planuoti savo ar šeimos finansus, tad jiems – viskas prieš akis“, – sakė D. Kolmatsui.

Pasak jos, šių, 18-31 metų amžiaus gyventojų investavimo portfelį rekomenduojama sudaryti iš akcijų. „Nors 2020 m. pirmąjį ketvirtį šių amžiaus grupių fondai yra tarp patyrusių didžiausius vertės svyravimus, kaupiantiems juose iki pensijos yra likę daugiausia laiko, todėl pasitelkę periodinį investavimą, šie jauni žmonės rinkų kritimą ilgalaikėje perspektyvoje gali išnaudoti labiausiai“, – pabrėžė D. Kolmatsui.

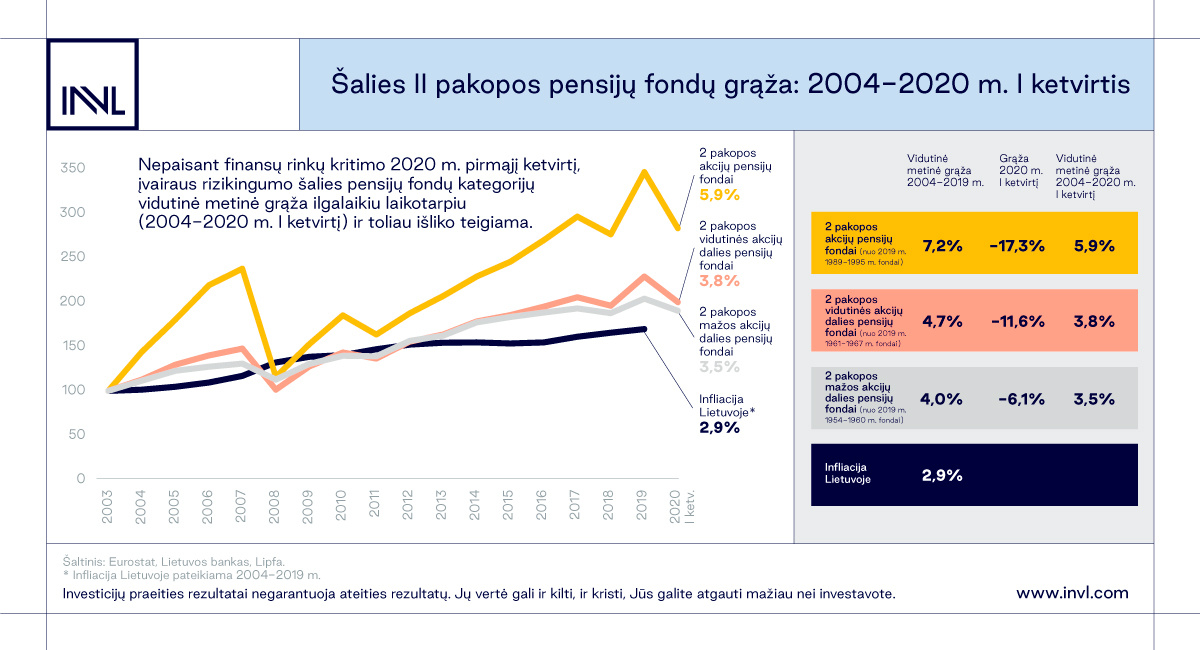

Kad į akcijas investuojantys fondai, nepaisant didesnio jų vertės svyravimo, ilgalaikiu laikotarpiu uždirba didesnę grąžą, rodo ir naujausi duomenys. Per šių metų pirmąjį ketvirtį 1989-1995 m. gimusiųjų pensijų fondų grąža, kaip rodo Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) duomenys, buvo neigiama ir siekė -17,3 proc. Tačiau vertinant šalies antros pakopos akcijų fondų vidutinę metinę grąžą nuo veiklos pradžios 2004 m. iki šių metų pirmojo ketvirčio pabaigos, ji siekė 5,9 proc.

„Tikėtina, kad dauguma 18-31 metų amžiaus kaupiančiųjų dar nebuvo susidūrę su tokiais rinkų svyravimais – po sėkmingų praėjusių metų jie atrodo kaip šaltas dušas. Tačiau patirtis rodo, kad akcijų rinkos svyruoja nuolat, tad tokių bangavimų per ateinančius keliasdešimt metų iki jų pensijos tikrai bus. Kadangi laiko yra daug, svarbu žinoti, kad paprastai kritimus seka pakilimai, o rinkų istorija rodo, kad ilgalaikėje perspektyvoje visada galima tikėtis teigiamo rezultato“, – sakė ekspertė. Pasak jos, jauniems žmonėms dabar reiktų toliau tęsti periodines įmokas į pagal amžių parinktą pensijų fondą.

Brandūs, vyresni žmonės: mažiau rizikos, mažiau svyravimų įtakos

„Laikas yra ir gimusiųjų 1968-1988 m. sąjungininkas. Dalis šių 32-52 metų amžiaus žmonių jau susidūrė su rinkų kritimu per 2008 m. krizę, todėl, tikėtina, į šių dienų situaciją reaguoja kiek ramiau“, – sakė D. Kolmatsui.

Pasak jos, nors šios grupės žmones pagal rekomenduojamą rizikingumą galima skirti į dvi dalis, jiems vis dar rekomenduojama investuoti į akcijas. „Visų šių žmonių laukia dar gana ilgas – nuo trylikos iki daugiau kaip trisdešimt metų kaupimo laikotarpis, todėl jie, kaip ir jauniausieji, gali pasinaudoti rinkų svyravimu.

„Dauguma vyresniųjų – gimusių 1968-1974 m. – fondų jau palaipsniui mažina rizikingumą, tačiau ir juose akcijų dalis išlieka gana didelė, nes dar yra laiko rinkoms kritus, pasiekti ankstesnę vertę. Todėl fondų į mažiau rizikingus keisti nerekomenduojama – tai lemia „pigesnį apsipirkimą“ rinkoms smukus“, – sakė D. Kolmatsui. Jos teigimu, šios grupės – 46-52 metų amžiaus – pensijų fondų 2020 m. pirmojo ketvirčio grąža nuo kitų akcijų fondų kategorijų grąžų skyrėsi nežymiai ir buvo -16,7 proc., o ilgalaikiu laikotarpiu buvo tokia pati.

Ekspertės teigimu, INVL pensijų gyvenimo ciklo fondai minimizuoti riziką pradeda, kai vidutinis teorinis fondo dalyvių amžius pasiekia 47 metus. Tuomet pradedama mažinti akcijų dalis, tad rinkų svyravimai tokioms investicijoms turi kiek mažesnę įtaką. „Nors trumpalaikiu laikotarpiu tie skirtumai atrodo nedideli, tačiau per keliolika metų jie gali turėti svarią įtaką galutiniam rezultatui“, – sakė D. Kolmatsui.

Vyriausieji: akcijų dalis, kaip ir rizika, santykinai nedidelė

1954-1967 m. gimę gyventojai, tikėtina, kaupia visą pensijų fondų gyvavimo laiką nuo 2004 metų. Tad jie susidūrė ir su ankstesne krize, po kurios pensijų fondai per keletą metų atkūrė prarastą vertę. Šie gyventojai pagal amžių pasiskirsto į du fondus, kurių rizikingumas mažinamas jau žymiai sparčiau, o tai atspindi ir pasiekti rezultatai – svyravimų įtaka labiau konservatyviuose fonduose buvo žymiai mažesnė.

Štai pensijų fondų, investuojančių 53-59 metų gyventojų pensijų santaupas, šių metų pirmojo ketvirčio grąža buvo neigiama -11,6 proc., tačiau jų vidutinė metinė grąža buvo 3,8 proc., skaičiuojant nuo veiklos pradžios 2004 m. iki pirmojo šių metų ketvirčio pabaigos.

Vyriausiesiems gyventojams skirtų fondų tikslas – išsaugoti sukaupto turto vertę iki pat pensijos patiriant mažiausius svyravimus. Tadmažos akcijų dalies pensijų fondų, kurie investuoja gimusių 1954-1960 m. pensijų santaupas, vertės kritimas šių metų pirmąjį ketvirtį buvo mažiausias ir siekė -6,1 proc. Vertinant visą šių fondų veiklos laikotarpį, jų vidutinė metinė grąža buvo 3,5 proc.

„Gali kilti klausimas, kaip elgtis tiems, kuriems šiuo rinkų kritimo metu sukanka pensinis amžius. Tokiu atveju siūlome pasitarti su specialistu ir įvertinti ir asmenines, ir rinkų aplinkybes. Jei palankiau yra išlaukti, pensijų išmokų mokėjimą galima atidėti iki tada, kai sukaupto turto vertė atsigaus, iki tol paliekant turtą pensijų fonde“, – sakė D. Kolmatsui.

Sulaukus pensinio amžiaus galima pasirinkti, nuo kada ir kokiu būdu bus mokamos pensijų išmokos. Svarbu ir tai, kad nuo šių metų vidurio turėtų įsigalioti nauja pensijų išmokų tvarka. „Dėl tinkamo laiko ir būdo lėšoms išsiimti geriausia pasitarti su specialistais“, – patarė D. Kolmatsui.

„INVL Asset Management“ valdo aštuonis antros pakopos ir penkis trečios pakopos pensijų fondus. Bendrovė priklauso vienai pirmaujančių turto valdymo grupių Baltijos šalyse „Invalda INVL“. Šios grupės įmonės valdo pensijų ir investicinius fondus, alternatyvias investicijas, individualius portfelius bei kitas finansines priemones.

Pateikiama informacinio-rinkodarinio pobūdžio informacija negali būti interpretuojama kaip rekomendacija, pasiūlymas ar kvietimas investuoti ir negali būti laikoma jokio sandorio pagrindu. Kaupiant pensijų fonduose prisiimama investicinė rizika. Investicijos gali būti ir pelningos, ir nuostolingos, Jūs galite negauti finansinės naudos, prarasti dalį investuotos sumos. Investicijų praeities rezultatai negarantuoja ateities rezultatų. Pensijų kaupimo bendrovė negarantuoja pensijų fondų pelningumo. Priimant sprendimą investuoti, reikia įvertinti visas su investavimu susijusias rizikas bei išsamiai susipažinti su pasirinkto fondo strategija, taisyklėmis, atskaitymais (mokesčiais), pagrindinės informacijos investuotojams dokumentu ir kita aktualia informacija, kurią galite rasti www.invl.comarba savo pensijų kaupimo bendrovės interneto puslapyje.